.png)

Previdência: feita no passado, prejudicando o presente e mudando o futuro.

- Lucca Marques

- 10 de mar. de 2019

- 10 min de leitura

Atualizado: 13 de abr. de 2021

Aposentado: Um status que muitos almejam alcançar o quanto antes. Todavia, nem sempre foi assim. Não porque não existia aposentadoria ou porque ninguém guardava dinheiro, e sim porque a expectativa de vida era tão baixa que muitos faleciam ainda dentro da idade economicamente ativa, por causas naturais ou não. Não havia necessidade de se parar de trabalhar. Por bastante tempo, ser idoso foi “luxo” de muito poucos, e, os que atingiam essa marca, trabalhavam com algo mais adequado à sua idade ou eram custeados pela família. Porém, como já sabemos, essa realidade foi, aos poucos, se modificando. Entre os séculos XIX e XX, a expectativa de vida mais do que dobrou em todo o mundo. Não demorou muito para que os países sentissem essa mudança na distribuição demográfica e tomassem providências a respeito.

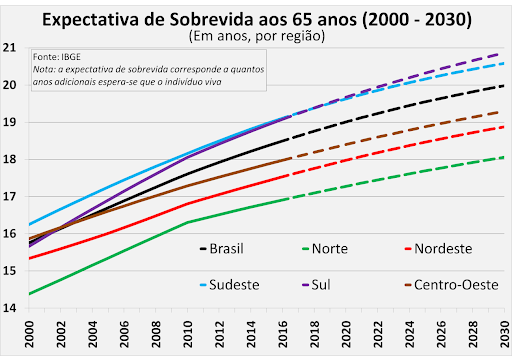

A partir do gráfico, é possível notar a subida de todas as curvas de expectativa de vida, com o início do século XX. Isso aconteceu devido a um avanço expressivo da tecnologia, principalmente em relação à saúde mundial, mas também com destaque para democratização do acesso à informação, permitindo um alcance global e quase irrestrito dos tratamentos e cuidados necessários para o combate às doenças. Alguns eventos podem ser destacados nesse contexto de avanços, são eles: campanhas nacionais de vacinação, a revolução verde, expansão da saneamento básico e combate à mortalidade infantil, este último sendo um dos fatores de mais peso para a mudança na curva do gráfico e atualmente é, inclusive, índice que compõe o cálculo do IDH.

Feita no passado

1888 foi de fato uma ano marcante para a história do Brasil. Mas os que pensam que foi apenas pela abolição da escravatura, se enganam. Nesse mesmo ano a princesa Isabel também assinou outro importante decreto que deu início a uma evolução constitucional: o primeiro sistema de aposentadoria, cujos carteiros eram os beneficiados. Antes disso, o que mais se assemelhava eram auxílios aos dependentes de servidores públicos falecidos.

Depois dos carteiros, a ideia foi evoluindo e abrangendo ainda mais funções. Outro decreto marcante para o desenvolvimento da previdência social foi a Lei Elói Chaves, implementada em 1923. Ela foi responsável por iniciar a inclusão do setor privado no sistema previdenciário, começando com empresas do setor ferroviário.

O modelo funcionou bem por um breve período, até que, quarenta anos depois, veio a primeira grande reforma, passando, inclusive, por uma suspensão temporária em 1930, dirigida por Vargas. Em 1934, a previdência social já estava prevista em constituição. Como a saúde financeira do país reflete na capacidade do mesmo de gerir suas riquezas, o sistema previdenciário não parou de sofrer problemas e alterações, passando por marcos como novas constituições, elaboração da CLT, INSS, FGTS e inúmeros outros ajustes.

Por fim, chegamos ao cenário atual: previdência desregulada e reforma iminente. É difícil de estipular a forma ideal de consertar a situação, não é por acaso que, desde sua criação, nós procuramos pelo modelo perfeito, acrescentando e adaptando conforme a nossa realidade. Desta vez não é diferente, devemos rever os conceito e avaliar se o nosso modelo condiz com o que precisamos e, caso necessário, adaptá-lo.

A previdência

A Previdência Social faz parte de um sistema chamado Seguridade Social, previsto na Constituição, que inclui também a saúde e a assistência social. Logo, cabe ao estado gerenciá-la e, ao cidadão, contribuir. Entretanto, no Brasil, assim como em vários países, a previdência não funciona como deveria, tanto por falta de planejamento, quanto por falta de competência para a administração dos recursos.

Antes de entrarmos nesse mérito, aqui está um resumo de algumas siglas importantes:

Os 2 primeiros regimes/sistemas citados acima atuam de forma independente, portanto, o valor que entra em cada um é destinado ao pagamento do mesmo. Vale ressaltar, também, que o modelo atual é o de repartição simples, no qual o dinheiro arrecadado dos contribuintes, de suas respectivas empresas ou do governo (no caso dos servidores) e de impostos, é imediatamente repassado aos atuais aposentados. Desta forma não há acúmulo de capital, fazendo com que seja necessário ter uma crescente classe trabalhadora para sustentar as gerações passadas. Já no caso dos militares, não é pago nenhum tipo de imposto previdenciário como o INSS. O valor recebido por eles é retirado do caixa das forças armadas, logo, tecnicamente, eles não se aposentam, entram para a reserva.

Esta pirâmide cinza representa, para efeito de exemplo, a distribuição por faixa etária em um país qualquer em desenvolvimento. A população economicamente inativa são os jovens que ainda não trabalham, a ativa são os adultos contribuintes ao INSS e a parte aposentada são os beneficiados.

Olhando pela perspectiva de geração de capital, podemos montar um esquema para exemplificar o modelo de repartição, no qual parte do salário da população ativa é destinado ao pagamento da aposentadoria:

O gráfico abaixo explicita a evolução de três indicadores-chave para um bom planejamento das necessidades de uma nação. Em seguida, temos outro que é um pouco mais preciso em relação a quanto uma pessoa tende a viver, em média, se comparado à expectativa de vida ao nascer, já que este último é afetado, em parte, pela mortalidade infantil.

Dados esses indicadores, podemos estabelecer os seguintes raciocínios:

1. Maior expectativa de vida resulta em uma maior envelhecimento da população e, por conta disso, permanecendo por mais tempo na condição de aposentado. Consequentemente, a quantidade de pessoas usufruindo do benefício simultaneamente aumentar.

2. Crescimento populacional. Este fator só potencializa o ponto explicado acima, já que simplesmente o número de pessoas aumenta e se distribui por meio de todas as faixas etárias, inclusive a dos aposentados.

3. O decréscimo da taxa de fecundidade afeta diretamente o modelo atual da previdência, no qual quem recebe depende de alguém contribuindo. Menos pessoas nascendo significa uma alteração na pirâmide etária, tornado o sistema comprometido imediatamente.

4. Este ponto tem a ver com a amostra temporal exibida, ela desfaz muitos argumentos no sentido de culpar algum governo específico do passado pelo problema que enfrentamos agora. Todos que passaram tinham total capacidade de prever o que poderia acontecer, mas não atuaram em cima disso, por mais que poucos tenham tentado. Mostrando que o problema foi a falta de planejamento de longo prazo.

Entretanto, como foi dito anteriormente, esse modelo de dependência não está adequado à nossa realidade. Para exemplificar

A evolução da população brasileira pode ser interpretada em 3 momentos consecutivos com a seguinte transformação: Uma redução da base jovem, cujo papel é repor a faixa ativa da população, e um aumento das seções superiores.

Agora juntando o sistema de repartição com a nossa evolução da distribuição demográfica, chegamos ao seguinte esquema:

Nota-se, então, que o montante arrecadado pelo INSS não é mais suficiente para cobrir todas as despesas com aposentadoria na configuração mais recente da população brasileira, ou seja, a conta está desbalanceada. Aliado a isso, algumas empresas têm isenções em cima do INSS, ou até mesmo tiveram suas dívidas perdoadas. Como é possível pagar as contas públicas então?

Prejudicando o presente

Vamos, então, abordar o próprio problema, originado pelo sistema supracitado: “o déficit da previdência”. Esse já é um termo popular no linguajar do brasileiro e está em manchetes de várias noticiários pelo país. Déficit esse que causa prejuízo nos cofres público e dívidas insustentáveis.

Os servidores públicos correspondem apenas a 4% dos beneficiários, entretanto, são responsáveis por 20% dos gastos com previdência pública. Esta última sendo, também, responsável por 21% da desigualdade de renda no país.

Imaginar os impactos dos números é algo preocupante. Todos os sistemas apresentam déficits crescentes e sem previsão de melhora.

Como (não) combater o déficit

Bem, existem algumas respostas para essa pergunta, contudo, os efeitos colaterais são inúmeros, dependendo do caso. Isso acontece porque a solução simplista e inconsequente do governo para uma conta ser paga, cuja receita não é suficiente, é tirar de outro lugar que esteja sobrando. No caso da previdência esse recurso “sobrando” deveria ser extraído da arrecadação de impostos da Seguridade Social, como PIS, cofins e CSLL. Porém, como sabemos, as contas públicas do Brasil não estão com esse capital todo disponível, muito pelo contrário, a dívida brasileira atual está na casa dos 4 trilhões. Outra opção, também inconsequente, é financiamento. “E como o governo faz financiamentos?”. É uma pergunta válida de ser feita e com outra resposta direta: ele pede a investidores, dentro e fora do país, em troca de juros. Um exemplo dessa manobra é a emissão de títulos públicos. No entanto, no caso da previdência, cujo valor necessário passa de R$260 bilhões, os títulos públicos inundariam o mercado de forma desproporcional à demanda, esse aumento faz com que, para atrair financiamento, o governo tenha que tornar o título mais atrativo. O resultado é a elevação das taxas de juros oferecidas.

Agora, imagine esse cenário em uma crescente. O déficit aumentando, a taxa de juros subindo sem limites. A previsão feita pela equipe econômica do governo estima que, até o final do ano, a taxa Selic pode subir de 6,5% para 11,4%. A economia entra em um círculo vicioso. Tudo resulta em uma cascata onde aumentam os juros, o investimento cai, o consumo cai, o PIB cai e por fim, o emprego cai. Isso é um efeito colateral indesejado, já que reduzindo o emprego, haverão menos salários e, consequentemente, menos contribuições ao INSS. Não há uma solução saudável para o déficit, por isso, o modelo como um todo deve ser o foco a se dedicar esforços.

O gráfico retrata o que podemos esperar caso o sistema continue operando dessa forma. A grosso modo, seria uma conjuntura de recessão novamente a partir de 2021, o que mostra o peso da previdência na saúde econômica do brasil, resultando em milhões de empregos perdidos. Este é o cenário caso o modelo da previdência continue como está.

A reforma

A proposta de reforma foi encaminhada recentemente pela equipe econômica do governo ao Legislativo. Nela, constam várias alterações no modelo atual, visando o equilíbrio das contas e evitar que o Brasil se afunde em recessão novamente.

As estimativas são otimistas, estamos falando de oito milhões de empregos a mais em quatro anos, entre 2020 e 2023, com contas voltando ao azul em 2022. Isso é explicado, por exemplo, por uma possível manutenção de uma taxa de juros e inflação baixas e evita a necessidade de aumentar impostos, o que se traduz em um cenário mais favorável para a geração de empregos.

Não vale citar todas as sugestões de alterações, estas já estão sendo legisladas, o que vale é mostrar o que o modelo proposto de capitalização, em contrapartida com o de repartição, é capaz de fazer.

Capitalização em 5 pontos:

1. Quem financia a aposentadoria é o próprio contribuinte. Durante todo o período de atividade econômica, parte do salário é destinada ao sistema e administrada por um fundo de pensão, banco, gestoras ou até mesmo o tesouro. Cabe ao contribuinte escolher o agente de sua preferência.

2. O valor retirado é diretamente proporcional tanto ao valor alocado, quanto ao rendimento do mesmo durante os anos. Esse modelo incentiva contribuições espontâneas, ou seja, tornando possível aplicar mais dinheiro do que a regra prevê para o seu nível salarial. Quem poupa mais, recebe mais.

3. Pode diminuir encargos de folhas salariais. Um sistema de capitalização prevê uma maior eficiência do indivíduo na gestão do seu dinheiro, logo, o montante necessário seria menor do que o atual. Possivelmente, nem o governo nem a empresa privada precisariam contribuir para o INSS na proporção que é feita hoje.

4. O principal problema é a fase de transição, visto que seria necessário cobrir o déficit (decrescente) até 2022. Para isso, o governo estuda utilizar fundos do FGTS.

5. A imprevisibilidade da aposentadoria é outra questão negativa, muito associado ao ponto N° 2, já que o valor a ser recebido varia de acordo com fatores citados. Esse ponto inclusive faz com que o valor oscile tanto para acima do teto atual do INSS (R$5.645,80), quanto para abaixo de um salário mínimo. Isso recai sobre um problema já conhecido que é: a capacidade e disciplina do brasileiro de poupar, principalmente por causa de uma falta de educação financeira. Hoje, esse é um dos fatores que mais causa dor de cabeça para o Chile, mesmo seu modelo sendo uma referência mundial até para os EUA.

O caso brasileiro ainda se torna mais preocupante: boa parte da população recebe em torno de um salário mínimo. Como essas pessoas vão poupar se mal conseguem sobreviver com o que tem? Provavelmente, esse será um dos tópicos discutidos no congresso. O quanto essas pessoas devem contribuir? O quanto o governo deve prestar assistência? Qualquer movimento errado pode potencializar ainda mais a desigualdade no Brasil e deixar muitos cidadãos de volta na linha da pobreza.

O caso Chile

O modelo chileno tem servido de comparativo para nós, já que é um país próximo da nossa realidade. Eles viviam uma ditadura na década de 80, quando foi implementado o modelo de capitalização. O primeiro impacto foi o custo de transição – cerca de 130% do PIB, em valores atuais. Em seguida, houve uma mudança de percepção da população acerca do recolhimento da aposentadoria. No novo método, as pessoas tendiam a enxergar não mais como um encargo abatendo o seu salário, mas sim como uma poupança compulsória, o que melhorou os níveis de satisfação. No entanto, outro fator que prejudicou o sistema foi a falta de educação financeira, derivada de um não cumprimento de uma nova política, prevista antes da reforma, de inclusão e ajuda à população para poupar e se adaptar às novas circunstâncias, ou seja, educá-los financeiramente, evitando surpresas e aposentadorias muito pequenas posteriormente.

A situação do Chile é controversa, alguns defendem que fracassou, baseado em dados de que 79% das pensões estão abaixo de 1 salário mínimo (US$420) e 44% estão abaixo da linha da pobreza. O sistema acabou empobrecendo boa parte da classe média. Outro fator que corrobora para essa posição é que a economia não sentiu tanto esse dinheiro sendo poupado e reinvestido nas empresas, o que geraria emprego. A realidade foi que quase metade dos fundos dos contribuintes controlados por bancos e gestoras foi investido em ativos no exterior por questões estratégicas, portanto, retirado por completo do país.

Para fazer o contraponto podemos destacar uma passagem do ministro da economia, Paulo Guedes:

“Hoje é muito fácil dizer "ah, o sistemas chileno não funciona". Eu sempre

respondo "Não, o que não funciona é o brasileiro né? O chileno não funcionou não" O chile cresceu 5,5%, 6% ao ano 30 anos seguidos, virou a Suíça da américa latina,

a renda per capita é quase o dobro da do Brasil, US$ 26 mil, Us$27 mil hoje,

o brasil está com US$15, US$16 mil.”

O ponto de vista defendido por ele é de que se a aposentadoria deu completamente errada, por que o país como um todo não sentiu todo esse impacto em sua economia? Como foi discorrido neste texto, as duas coisas têm muita relação. A análise do ministro basicamente procura pela consequência dos problemas que teoricamente existiriam se o sistema no Chile tivesse falhado, entretanto, ele diz não ter prejudicado a conjuntura macroeconômica do país.

Mudando o futuro

“Como se aposentar?”. A pergunta que provavelmente te motivou a entrar neste Consulting post foi esta, talvez não diretamente, mas sim por algum medo ou curiosidade do futuro que lhe aguarda. Cabe a nós, então, deixar claro nosso interesses enquanto as medidas são articuladas e votadas. Independentemente de quais sejam as novas regras, o importante é ter controle e consciência sob o seu dinheiro agora, planejar e prevenir. Mas como nem todos nós construiremos um império capaz de nos sustentar pelo resto de nossas vidas, temos que nos garantir do jeito que der, seja através de investimentos em ativos, previdência privada ou, claro, pública.

Comentários