.png)

Guerra Tarifária 2.0: O que a volta de Trump pode significar para a economia global

- Maria Fernanda Berger

- 20 de jul. de 2025

- 22 min de leitura

A reeleição de Donald Trump à presidência dos Estados Unidos em 2025 reacende um tema sensível no cenário internacional: a volta do protecionismo como eixo da política econômica norte-americana e seus impactos sobre a economia global. Na prática, trata-se de uma retomada e intensificação da estratégia adotada em seu primeiro mandato, quando, já em 2017, com o lema “America First”, Trump iniciou um movimento de ruptura com a lógica do livre comércio. Isso ficou evidente na saída dos EUA do Acordo Transpacífico (TPP1) e, sobretudo, na imposição de tarifas contra a China em 2018, que marcou oficialmente o início da guerra comercial.

Agora, em 2025, o cenário é ainda mais radical, visto que Trump adotou de forma imediata uma série de tarifas de importação altíssimas sobre produtos provenientes de vários países, principalmente da China, com foco em setores estratégicos como semicondutores, bens de capital e tecnologias limpas. A justificativa está no domínio chinês sobre essas cadeias, oferecendo produtos de alta qualidade a preços extremamente competitivos. Em resposta, empresas ocidentais recorrem a subsídios e medidas protecionistas para tentar acompanhar o ritmoc visto que, de acordo com o Instituto de Economia da USP, a tarifa média sobre manufaturados saltou de 3,1% em 2021 para 25,4% em 2025. Embora os defensores dessas políticas afirmem que elas visam proteger a indústria nacional e impulsionar a reindustrialização americana, os riscos associados, como aumento generalizado de preços, retração no comércio global e intensificação de tensões diplomáticas, são cada vez mais evidentes.

Diante dessa nova dinâmica, governos e empresas em diferentes partes do mundo, inclusive no Brasil, precisam reagir com agilidade, uma vez que a reorganização das cadeias produtivas e a intensificação da disputa por influência econômica entre blocos exigem decisões estratégicas. Logo, com o mundo em transição, a forma como cada país responderá a esse novo cenário determinará seu grau de relevância na economia internacional dos próximos anos.

Mas afinal, quais serão as consequências de um novo ciclo de tarifas para a arquitetura econômica global e quem estará preparado para enfrentá-las?

Déjà-vu tarifário

Para entender o cenário atual, é preciso voltar para o início da guerra comercial entre Estados Unidos e China, em 2018, quando os EUA elevaram drasticamente suas tarifas de importação sobre centenas de categorias de produtos chineses, em alguns casos, subindo de menos de 5% para até 25%. As justificativas para a imposição dessas taxas incluíam acusações de roubo de propriedade intelectual, subsídios estatais e práticas desleais, como o dumping2. Apesar de nunca terem sido formalmente comprovadas na Organização Mundial do Comércio (OMC), essas acusações foram amplamente usadas como argumento para sustentar a escalada protecionista dos Estados Unidos.

Em contrapartida, a China reagiu com tarifas que ultrapassaram US$ 110 bilhões em produtos norte-americanos, além de restringir a exportação de minerais raros essenciais à indústria global. Essa retaliação chinesa mirou diretamente a base eleitoral de Trump, composta majoritariamente por agricultores do Cinturão Agrícola e trabalhadores da indústria manufatureira do Rust Belt5, os quais são grupos historicamente afetados pela desindustrialização, pela concorrência estrangeira e pela dependência das exportações agroindustriais. Não por acaso, os produtos que sustentam essas economias locais, como soja, carne suína, veículos e circuitos eletrônicos, estiveram entre os mais penalizados pelas tarifas impostas por Pequim, o que aprofundou as pressões econômicas sobre esses setores e, consequentemente, sobre o eleitorado que havia sido um dos pilares da vitória de Trump em 2016. Embora o então presidente tenha mantido apoio expressivo em áreas rurais, diversas análises, como as do Peterson Institute for International Economics (PIIE), indicam que os prejuízos acumulados por produtores e indústrias, sobretudo nos estados agrícolas e industriais, contribuíram para enfraquecer sua posição eleitoral. Nesse contexto, ainda que a pandemia de covid-19 tenha desempenhado um papel central no resultado das eleições de 2020, os efeitos econômicos da guerra tarifária atuaram como um fator adicional de desgaste, aprofundando a insatisfação em segmentos-chave do eleitorado rural e industrial de Trump, já pressionados pelos impactos diretos das tarifas sobre sua renda e sua competitividade.

Frente a essas tomadas de decisões, a escalada foi rápida e os impactos logo foram percebidos pelos dois países envolvidos. Nos Estados Unidos, agricultores sofreram com a perda de mercado na China — os embarques totais de exportação agrícola para o país asiático caíram 42% nos primeiros dez meses de 2018 em relação ao ano anterior, totalizando cerca de US$ 8,3 bilhões, segundo o Departamento de Agricultura dos EUA —, o que levou o governo a destinar bilhões de dólares em subsídios emergenciais ao setor. Parte dessa queda se explica pela imposição, por parte da China, de uma tarifa de 25% sobre a soja norte-americana em julho de 2018, em retaliação às tarifas dos EUA sobre produtos chineses, o que levou Pequim a redirecionar suas compras para outros mercados, sobretudo o Brasil. Além disso, empresas americanas também enfrentaram alta de custos e incerteza regulatória, o que comprometeu investimentos e cadeias produtivas.

Já do lado chinês, os impactos foram sentidos principalmente nos setores exportadores e de tecnologia, que viram suas margens pressionadas em meio à queda de demanda e aumento dos custos logísticos. Esse cenário foi agravado pela perda de mercado nos Estados Unidos, que era um dos principais destinos das exportações chinesas, forçou empresas a buscarem novos parceiros comerciais e a acelerarem o reposicionamento produtivo, sobretudo na Ásia e na Europa. Além disso, a imposição de restrições a tecnologias sensíveis e a maior vigilância sobre cadeias produtivas globais afetaram diretamente gigantes chinesas dos setores de telecomunicações e semicondutores, aprofundando os desafios para um país cuja economia depende fortemente das exportações e da integração às cadeias globais.

Ainda assim, os efeitos não se limitaram aos Estados Unidos e à China, já que, segundo o FMI, a guerra tarifária de 2018–2020 provocou uma queda de 0,5% no crescimento global, equivalente a uma perda de até US$ 205 bilhões no PIB mundial. As cadeias de suprimentos foram interrompidas afetando também países exportadores como o Brasil, que viram uma queda na demanda por bens industriais, siderúrgicos e químicos. Por outro lado, setores como o agronegócio brasileiro, principalmente soja e carnes, ganharam espaço no mercado asiático ao substituir os produtos americanos sancionados.

Contudo, o cenário foi parcialmente revertido nos anos seguintes, com a administração Biden que, embora tenha mantido parte das tarifas herdadas, buscou reequilibrar a relação com a China e promover acordos multilaterais. Esse reposicionamento gerou um alívio moderado nas tensões comerciais, mas não foi suficiente para restaurar a confiança plena: o empresariado global permaneceu hesitante diante da instabilidade regulatória e da possibilidade de novas rupturas nas regras do comércio internacional.

O plano Trump 2025: tarifas como instrumento de poder

Na proposta apresentada em 2025, Donald Trump impôs uma tarifa base de 10% sobre todas as importações dos Estados Unidos, além de taxas específicas que chegaram a 145% para produtos oriundos da China, seu principal alvo. Essa medida está diretamente ligada ao avanço chinês no cenário macroeconômico global: a capacidade do país asiático de oferecer produtos de alta qualidade a preços extremamente competitivos — impulsionada por subsídios estatais e eficiência produtiva — tem exercido forte pressão sobre as indústrias tradicionais norte-americanas e de outras economias desenvolvidas. Para Washington, esse crescimento representa mais do que um desafio comercial; trata-se de uma ameaça direta à liderança econômica, tecnológica e geopolítica dos Estados Unidos.

É nesse contexto que se insere o plano Trump 2025, concebido como uma resposta estratégica ao avanço chinês. Mais do que simplesmente corrigir déficits comerciais, as novas tarifas refletem uma tentativa deliberada de reposicionar os Estados Unidos como centro da produção e da inovação global. O plano propõe fomentar a autossuficiência produtiva, proteger setores considerados vitais e conter a influência de países concorrentes, sobretudo a China. Em seu discurso, Trump chegou a classificar essa política como parte de um novo “Dia da Libertação”, simbolizando a retomada do controle econômico e industrial do país diante de um cenário internacional cada vez mais competitivo.

Seguindo essa linha protecionista, uma das justificativas para o reposicionamento dos Estados Unidos, segundo a instituição governamental Overseas Development Institute4 (2024), está na disparidade entre as tarifas aplicadas pelos diferentes países. Antes da guerra comercial, os EUA impunham uma tarifa média de apenas 2,4% sobre bens importados, enquanto a China e outros parceiros econômicos praticavam tarifas superiores a 7%. A partir desse diagnóstico, Trump passou a defender uma política de “reciprocidade reforçada”, segundo a qual o país deve reagir com medidas de igual ou maior rigor frente às barreiras enfrentadas por suas exportações, reforçando a lógica de retaliação proporcional como instrumento de proteção econômica.

Essa abordagem também revela o caráter seletivo da política tarifária norte-americana, que passou a ser moldada de acordo com os interesses estratégicos dos EUA e o grau de alinhamento dos parceiros comerciais. Frente a isso, oberserva-se que países aliados, como o Brasil, o Canadá e a União Europeia enfrentaram aumentos tarifários moderados, geralmente entre 5% e 20%, enquanto a China foi alvo de tarifas muito mais severas, chegando temporariamente a ultrapassar os 120% em determinados setores estratégicos, antes de recuar para níveis ainda elevados. Em contraste, aliados históricos como o Reino Unido, apesar de também terem sido inicialmente afetados pela tarifa-base, iniciaram processos de renegociação com Washington. Essas negociações refletem a tentativa de evitar desgastes diplomáticos com parceiros-chave e indicam que o tratamento tarifário não é uniforme, mas sim calibrado conforme a relevância geopolítica, dependência mútua e potencial de retalação de cada país.

Dessa forma, para Trump, estabelecer barreiras alfandegárias não é apenas proteger empregos ou fortalecer a indústria, mas também uma estratégia fiscal. As tarifas são vistas como uma fonte alternativa de arrecadação, capaz de aliviar temporariamente a dependência do país em relação à dívida pública, que alcançou US$ 35,6 trilhões em 2025, superando 130% do PIB, segundo o Congressional Budget Office (CBO). Esse endividamento crescente é frequentemente atribuído, na narrativa republicana, aos governos democratas, acusados de promover gastos excessivos e déficits estruturais.

Nesse discurso, as tarifas funcionam como um “imposto externo”, repassado aos concorrentes globais, embora na prática parte desse custo recaia sobre consumidores e empresas americanas. A crítica, portanto, vai além dos subsídios chineses e inclui também práticas trabalhistas extremamente baratas e produtivas, como mostra o documentário American Factory, no qual a produtividade chinesa chega a ser quatro vezes maior que a americana, sustentada por jornadas exaustivas e um modelo de gestão rígido. Assim, as tarifas são apresentadas como um duplo instrumento: corrigir distorções no comércio internacional e, ao mesmo tempo, gerar receita fiscal, ainda que seus efeitos sobre inflação, custo de vida e competitividade interna sejam frequentemente minimizados por seus defensores.

Já no plano geopolítico, o projeto tarifário se insere na estratégia de “decoupling”, ou seja, o afastamento progressivo entre as economias dos EUA e da China. O objetivo é restringir a circulação de tecnologias sensíveis, reduzir a vulnerabilidade em setores críticos e construir novas rotas comerciais com parceiros mais alinhados, especialmente no Sudeste Asiático, América Latina e Europa Oriental. Nota-se que se trata de uma tentativa de moldar um novo equilíbrio de poder econômico, com menor dependência de rivais estratégicos e mais influência sobre os fluxos globais de produção.

Internamente, as tarifas têm forte apelo eleitoral, por serem vistas como promessas de revitalização do setor industrial, sobretudo em regiões desindustrializadas como o Rust Belt, que continuam a mobilizar parte significativa do eleitorado norte-americano. Segundo estimativas da própria Casa Branca, as tarifas propostas por Trump teriam potencial para gerar até 2,8 milhões de novos empregos industriais nos Estados Unidos, fortalecendo a narrativa de que o protecionismo pode ser uma ferramenta eficaz de recuperação econômica local. Esse apelo se ancora no lema “America First”, que orienta a política econômica de Trump desde sua primeira campanha presidencial. A expressão traduz uma visão nacionalista segundo a qual os interesses dos Estados Unidos, principalmente a proteção da indústria e dos trabalhadores locais, devem prevalecer sobre compromissos multilaterais e acordos que, na visão do presidente, enfraquecem a soberania econômica do país. Assim, o discurso transforma as tarifas em símbolo de proteção econômica, independência e orgulho nacional, consolidando-as como um elemento central da sua estratégia política.

No entanto, análises mais recentes, como as do ADP Employment Report, indicam um cenário mais ambíguo, visto que, embora alguns empregos industriais tenham sido de fato criados, diversas empresas também optaram por fechar fábricas, realocar produção ou repassar custos aos consumidores, diante do aumento no preço dos insumos e da incerteza regulatória. Além disso, dados do Budget Lab, da Universidade de Yale, apontam que as tarifas de 2025 elevaram a inflaçãoem 2,3% no curto prazo, afetando o poder de compra da população, com uma perda média de US$ 3.800 por família, chegando a US$ 1.700 nas faixas de menor renda, o que evidencia o impacto direto sobre o custo de vida e o consumo doméstico.

Contudo, estender tarifas a parceiros tradicionais, como Alemanha, Coreia do Sul e Japão, os quais também foram afetados pela tarifa-base de 10%, pode gerar tensões diplomáticas e retaliações comerciais. Pode-se observar isso, visto que a experiência de 2018 a 2020 já indicava que barreiras dessa magnitude provocam aumento no custo de vida, encarecimento de insumos industriais e incerteza nos mercados globais.

Debates estratégicos: proteger ou abrir o mercado?

Os defensores das tarifas: segurança, soberania e reshoring

Para os defensores do protecionismo, as tarifas são vistas como ferramentas legítimas para garantir a soberania econômica e reforçar setores considerados vitais à segurança nacional. Frente a isso, a pandemia da COVID-19 intensificou essa percepção, ao evidenciar a vulnerabilidade das cadeias globais de suprimentos, à medida que itens médicos, insumos farmacêuticos, semicondutores e componentes industriais se tornaram escassos, revelando os riscos de uma dependência excessiva de países estrangeiros.

Nesse cenário, estratégias como reshoring6, o retorno de fábricas ao território nacional, e nearshoring7, a realocação de centros produtivos para países vizinhos ou politicamente aliados, ganharam destaque. Segundo a consultoria Kearney (2023), 96% das empresas norte-americanas entrevistadas consideram realocar parte de sua produção para os Estados Unidos ou regiões próximas, o que foi um aumento expressivo em relação à década anterior. No setor automotivo, por exemplo, montadoras como Ford e GM estão relocalizando fábricas e parcerias com fabricantes de baterias para atender à demanda por veículos elétricos com maior controle produtivo e menor exposição a riscos internacionais. Essas decisões são motivadas não apenas por incentivos fiscais e pressão regulatória, mas também por fatores como a redução de custos logísticos, o aumento da resiliência operacional e a maior previsibilidade diante de tensões geopolíticas. Em suma, a busca por encurtar cadeias de suprimentos, proteger setores críticos e gerar empregos locais têm dado novo fôlego às políticas tarifárias e ao discurso de reindustrialização.

Os críticos das tarifas: distorções, custos e riscos de retaliação

Já os críticos da política tarifária argumentam que ela distorce as cadeias produtivas globais, ao elevar os custos de produção em setores altamente integrados internacionalmente, como os de eletrônicos, automóveis e têxteis, devido ao encarecimento de insumos importados. Com isso, muitas dessas companhias enfrentam margens apertadas e não conseguem repassar integralmente os aumentos aos consumidores, o que compromete sua competitividade e pode frear investimentos.

A Apple é um caso que ajuda a entender esse efeito, visto que, segundo estimativas publicadas pela CNBC em 2019, as tarifas impostas sobre peças chinesas poderiam elevar em até US$ 150 o preço final de um iPhone nos Estados Unidos. Esse tipo de repasse ao consumidor evidencia uma consequência central da medida: as tarifas funcionam, na prática, como um imposto disfarçado, que afeta a população de forma ampla, sem distinção de renda.

Além disso, na prática, as tarifas representaram um custo significativo para a população americana, funcionando como um imposto indireto que recaiu sobre as famílias sem gerar, em contrapartida, ganhos estruturais na geração de empregos ou no fortalecimento da indústria nacional. Estima-se que, entre 2018 e 2020, cada família americana tenha desembolsado até US$ 1.200 adicionais por ano devido ao aumento dos preços, efeito diretamente associado às tarifas (Peterson Institute for International Economics). Ainda assim, setores diretamente impactados pela medida registraram retração na atividade, aumento da insegurança regulatória e queda no volume de investimentos. Esse cenário levanta uma reflexão adicional: embora parte da retórica governamental estivesse centrada na proteção do emprego doméstico, os efeitos práticos sugerem que as tarifas também funcionaram como instrumento de compensação fiscal, aliviando parcialmente a pressão sobre uma dívida pública que já vinha em trajetória ascendente desde os governos anteriores. A dívida americana, que havia saltado de cerca de 10 trilhões de dólares no início da gestão Obama para mais de 20 trilhões ao fim de seu mandato, manteve trajetória de crescimento sob Trump, apesar dos ganhos temporários de arrecadação advindos das tarifas. Esse dado reforça o argumento dos críticos, segundo os quais as tarifas, longe de serem uma alavanca de reindustrialização, operaram mais como um mecanismo transitório de ajuste fiscal, cujo ônus foi repassado integralmente à sociedade, comprometendo a competitividade empresarial e o poder de compra da população.

Frente a esses cenários, as reações internacionais também não demoraram. Países como China, União Europeia, México e Canadá reagiram com tarifas retaliatórias sobre produtos americanos, atingindo principalmente o agronegócio e as exportações industriais. Assim, agricultores, montadoras e fabricantes de equipamentos pesados passaram a enfrentar um cenário de incerteza, alta de custos e perda de mercado externo.

Além dos impactos econômicos, os efeitos das tarifas também repercutiram diretamente na geografia eleitoral dos Estados Unidos. A partir de 2018, observou-se um deslocamento gradual no comportamento de parte do eleitorado, sobretudo nos estados do Cinturão Agrícola e do Rust Belt, que foram os mais afetados pelos efeitos colaterais das tarifas, como alta de custos, retração nas exportações e perda de competitividade. Estados como Wisconsin, Michigan e Pensilvânia, que haviam sido decisivos para a vitória de Trump em 2016, começaram a sinalizar maior insatisfação nas eleições intermediárias de 2018 e, posteriormente, na própria eleição presidencial de 2020, quando retornaram para o campo democrata.

Essas análises revelam uma divisão profunda no debate sobre o protecionismo. De um lado, os que enxergam as tarifas como instrumentos de proteção e recuperação nacional; de outro, os que alertam para seus efeitos adversos sobre a economia, o consumidor e a reputação comercial do país. Em tempos de reorganização global, essa escolha torna-se ainda mais delicada: isolar-se ou integrar-se? Reagir ou liderar? A resposta pode determinar o rumo da economia americana nas próximas décadas.

Impactos globais: cadeias, mercados e consumidores

Realocação das cadeias e surgimento do nearshoring

Uma das consequências mais evidentes da nova política tarifária é a mudança no desenho das cadeias produtivas. Diante dos custos adicionais e da instabilidade política, muitas empresas dos Estados Unidos têm reconsiderado seus fornecedores, fazendo com que países como Vietnã, Índia e México passassem a ser vistos como opções economicamente viáveis em comparação à China, aplicando o movimento de "nearshoring".

Dessa forma, grandes empresas já começaram a reestruturar suas cadeias produtivas em resposta ao novo contexto geopolítico. A Apple, por exemplo, deu início à migração de parte da produção de iPhones para a Índia, buscando diversificar sua base industrial e reduzir a dependência da China. Já a Tesla, por sua vez, anunciou a expansão de suas operações no México, aproveitando as vantagens do acordo USMCA9, que é o tratado que substituiu o NAFTA e prevê isenção de tarifas para produtos com alto conteúdo regional, estimulando a produção integrada entre Estados Unidos, México e Canadá.

Apesar do avanço dessas estratégias, os resultados são de médio a longo prazo, visto que a realocação de cadeias produtivas pode levar de três a cinco anos para gerar impactos significativos, devido à necessidade de adaptação de fornecedores, qualificação de mão de obra local e investimentos em infraestrutura, segundo o Center for Strategic and International Studies (CSIS). No caso da Tesla, embora fatores econômicos e logísticos expliquem a decisão, analistas apontam que a proximidade política entre Elon Musk e o presidente Trump pode ter influenciado a escolha, reforçando o caráter estratégico dessas movimentações.

Portanto, essas transformações estão redesenhando o mapa da produção global e favorecendo economias que mantêm acordos comerciais com os Estados Unidos. Um exemplo é o México, que viu sua participação nas importações norte-americanas crescer de 14% em 2017 para cerca de 15,7% em 2023, superando a China e tornando-se o principal parceiro comercial dos EUA, segundo dados do U.S. Census Bureau.

Inflação e desemprego: o impacto na população

As tarifas não afetam apenas as empresas, mas também toda a cadeia que ela envolve. Com o encarecimento de produtos importados, como alimentos processados, eletrônicos e medicamentos, a inflação tende a aumentar, reduzindo o poder de compra das famílias, o que leva à desaceleração do consumo e, por consequência, ao enfraquecimento da atividade econômica.

Esse ciclo se intensifica quando empresas que dependem de insumos estrangeiros enfrentam aumentos expressivos nos custos de produção. Incapazes de repassar totalmente esses custos aos consumidores, muitas são levadas a reduzir operações, demitir funcionários ou até encerrar suas atividades. Um exemplo disso é a montadora americana Rivian, que, em 2025, anunciou cortes na produção e adiamentos de lançamentos após registrar aumento nos custos de componentes importados, principalmente baterias e chips semicondutores, impactados pelas novas tarifas.

Apesar da criação de novos empregos, o ritmo tem sido insuficiente para sustentar um crescimento robusto. Dados de maio de 2025 mostram que foram gerados 139 mil novos postos de trabalho, um número positivo, mas abaixo das expectativas de uma economia do porte dos Estados Unidos. Esse desempenho acontece em um contexto de inflação acumulada de 2,8%, o que pressiona ainda mais o poder de compra da população. Nesse cenário, o país não enfrenta necessariamente um aumento no desemprego, mas sim um crescimento econômico fraco, incapaz de gerar empregos na velocidade e na escala necessárias. Ao mesmo tempo, os preços seguem em alta, configurando um quadro clássico de estagflação8.

Além dos efeitos internos, países em desenvolvimento também sentem os impactos das novas tarifas. No Vietnã, por exemplo, a ampliação das taxas sobre produtos exportados aos EUA em 2025 afetou diretamente fábricas de eletrônicos e têxteis. Com o aumento dos custos e a perda de competitividade, muitas empresas reduziram produção e demitiram trabalhadores, evidenciando como o protecionismo americano pode desestabilizar economias mais frágeis, altamente dependentes do comércio com grandes potências.

Segundo relatório da ONU, publicado em abril de 2025, as tarifas aplicadas de forma generalizada sobre países em desenvolvimento podem ter efeitos "catastróficos" sobre sua estabilidade econômica e social, ampliando desigualdades e comprometendo projetos de desenvolvimento sustentável. Em resposta, embora alguns países busquem reorientar suas exportações para outros mercados, como China, Sudeste Asiático e blocos regionais, a velocidade e a escala dessas alternativas ainda são limitadas, deixando muitas economias vulneráveis a choques prolongados.

Assim, o impacto das tarifas vai além das fronteiras dos países que as impõem: elas alteram profundamente os fluxos de comércio global e pressionam especialmente as nações menos resilientes, que, sem acordos comerciais robustos ou capacidade de diversificação rápida, acabam reféns de um sistema que impõe custos crescentes com pouca margem de reação.

Mercados financeiros e fuga para ativos seguros

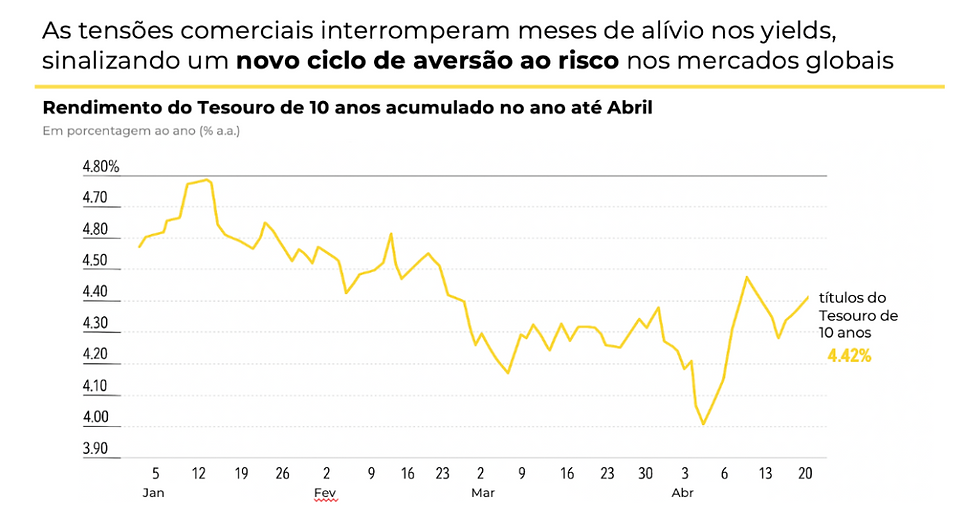

A instabilidade gerada por guerras comerciais impacta os mercados financeiros em três frentes principais: fluxos de capitais, investimentos produtivos e desempenho das bolsas. Diante da incerteza, investidores tendem a migrar recursos para ativos considerados mais seguros, como ouro, dólar e títulos do Tesouro americano, num movimento clássico de proteção de capital. Esse padrão já foi amplamente observado em momentos de alta volatilidade, como durante a crise financeira de 2008, quando o ouro valorizou mais de 20% em poucos meses e os títulos do Tesouro dos EUA passaram a atrair volumes recordes de capital global, apesar de seus rendimentos baixos. O mesmo comportamento se repetiu na pandemia de 2020 e agora, novamente, em 2025.

Esse movimento pôde ser observado com clareza em abril de 2025, quando os yields3 (rendimentos) dos títulos do Tesouro dos EUA registraram um salto expressivo. Segundo dados da Morningstar, o retorno dos papéis de 10 anos passou de cerca de 4,00% no início do mês para 4,42% no dia 21. A alta refletiu não apenas as expectativas de inflação futura e os déficits fiscais norte-americanos, mas também o nervosismo provocado pela adoção de novas tarifas comerciais. O avanço interrompeu uma tendência de queda que vinha se desenhando desde janeiro e marcou uma virada no comportamento dos investidores, sinalizando o impacto direto das tensões comerciais sobre o apetite por risco nos mercados globais.

Com os títulos americanos oferecendo retornos mais elevados, capitais que antes poderiam ser destinados a economias emergentes acabam sendo redirecionados, reduzindo a disponibilidade de recursos para investimentos produtivos, ou seja, aqueles voltados à criação de capacidade econômica real, como construção de fábricas, aquisição de máquinas ou pesquisa e desenvolvimento. Esse enfraquecimento da base produtiva limita o crescimento de médio e longo prazo, sobretudo em países que já enfrentam dificuldades para atrair investimento estrangeiro. Ao mesmo tempo, as bolsas de valores também reagem com sensibilidade à imprevisibilidade gerada por medidas protecionistas. Setores como tecnologia, varejo e manufatura de bens de capital, que são altamente dependentes de cadeias internacionais, são especialmente afetados, o que alimenta um ambiente mais cauteloso entre empresas e investidores, inibindo decisões estratégicas e atrasando a inovação.

O Brasil no tabuleiro: riscos, oportunidades e omissões

Diante da reconfiguração do comércio global impulsionada pelo avanço de políticas protecionistas, o Brasil se vê diante de uma encruzilhada. De um lado, surgem oportunidades comerciais e de investimento que podem reposicionar o país em cadeias produtivas mais próximas de mercados estratégicos. De outro, persistem vulnerabilidades estruturais que dificultam a inserção competitiva no novo cenário. Dessa forma, é essencial analisar essas duas faces da conjuntura, além de refletir sobre os caminhos estratégicos que o Brasil pode e precisa seguir.

Oportunidades comerciais e de investimento

A nova configuração do comércio global oferece ao Brasil a chance de reposicionar sua estratégia externa, mas também evidencia contradições e limites. O discurso norte-americano de redução da dependência da China não necessariamente se traduz em maior abertura ao Brasil, pelo contrário, a adoção de tarifas amplas, inclusive sobre parceiros tradicionais, tende a dificultar a entrada de commodities brasileiras nos EUA. Com isso, setores como o agronegócio e a mineração, pilares das exportações brasileiras, podem enfrentar barreiras tarifárias ou técnicas adicionais. Por outro lado, a tensão crescente entre Washington e Pequim pode aproximar o Brasil da China, que já é o principal destino das exportações brasileiras. Assim, com o redirecionamento chinês para mercados alternativos, o Brasil tem potencial para ampliar sua presença no fornecimento de soja, carne bovina, celulose e minério de ferro. Essa oportunidade, no entanto, exige uma política externa ativa e estabilidade regulatória para garantir previsibilidade e competitividade nas relações com o país asiático.

No campo dos investimentos, o Brasil poderia se beneficiar da busca global por alternativas à produção concentrada na Ásia. Contudo, obstáculos internos têm comprometido essa possibilidade. A elevada carga tributária, a insegurança jurídica, a instabilidade fiscal e a burocracia complexa são fatores que reduzem a atratividade do país frente a concorrentes como México, Vietnã e Indonésia. Apenas no primeiro semestre de 2025, mais de 470 mil empresas fecharam as portas no Brasil, segundo levantamento da HPG, revelando o ambiente desafiador para empreender. Ainda assim, há sinais localizados de avanço, visto que o setor de energias renováveis tem atraído investimentos relevantes, com destaque para projetos eólicos e solares no Nordeste, os quais foram conduzidos por empresas como a francesa EDF Renewables e a espanhola Acciona. Embora positivos, esses movimentos ainda são pontuais e insuficientes para transformar o Brasil em um novo polo de realocação produtiva global. A ausência de uma política industrial coordenada, aliada à falta de acordos comerciais estratégicos com grandes mercados, deixa o país em uma posição vulnerável: com potencial latente, mas sem uma direção clara para aproveitá-lo.

Vulnerabilidades estruturais e gargalos internos

Embora o Brasil tenha potencial para se beneficiar das reconfigurações no comércio internacional, a realidade interna revela entraves significativos. Um dos exemplos mais simbólicos está no próprio agronegócio, frequentemente celebrado como motor da economia nacional. Na prática, porém, grande parte do setor opera como uma “barriga de aluguel” das grandes multinacionais: o país oferece terra, clima e escala produtiva, mas depende de insumos, tecnologias e sementes que são majoritariamente importadas. A estrutura produtiva é dominada por grandes grupos com contratos amarrados a fornecedores estrangeiros, e, em muitos casos, o Brasil sequer domina a propriedade intelectual sobre o que cultiva. Isso expõe uma contradição: o “orgulho econômico” do país é sustentado por uma base frágil, que não controla os elos estratégicos da cadeia.

Essa lógica se repete em outros setores. A indústria nacional ainda depende fortemente de insumos vindos da Ásia, como fertilizantes, semicondutores, peças industriais, tornando-se vulnerável às distorções provocadas por tarifas e choques logísticos globais. Quando esses insumos encarecem ou se tornam escassos, empresas brasileiras enfrentam aumento de custos, retração das margens e perda de competitividade, inclusive em segmentos nos quais historicamente se destacam.

No setor mineral, por exemplo, a Vale — maior exportadora de minério de ferro do país — reconheceu sua elevada exposição à China, que absorve mais da metade de suas exportações. A desaceleração da economia chinesa e a busca global por diversificação de fornecedores levaram a empresa a explorar novos mercados, como Índia e Sudeste Asiático. Esse movimento reflete tanto oportunidades quanto limites para o reposicionamento estratégico do Brasil: embora haja espaço para diversificação, a dependência de grandes mercados e cadeias produtivas longas impõe desafios estruturais.

Além disso, o país ainda patina na consolidação de uma política comercial externa robusta. A ausência de acordos bilaterais com potências como Estados Unidos e União Europeia coloca o Brasil em desvantagem frente a concorrentes que operam com acesso preferencial a esses mercados. Laços com os BRICS e parcerias com China e Rússia, embora relevantes, não substituem acordos formais que garantam previsibilidade e competitividade. Soma-se a isso a persistência de gargalos logísticos, a complexidade do sistema tributário, a lentidão dos processos regulatórios e a insegurança jurídica, os quais são fatores que comprometem a confiança dos investidores e dificultam a instalação ou expansão de projetos industriais no país.

Qual deve ser a postura estratégica do país?

Para transformar riscos em oportunidades, o Brasil precisa adotar uma estratégia nacional clara, combinando diplomacia econômica, reformas internas e fomento à inovação. A atuação do Ministério das Relações Exteriores, conhecido como Itamaraty, deve ser fortalecida, com ênfase em negociações comerciais e na ativação de acordos como o Mercosul-União Europeia, ainda pendente de ratificação, o que é reflexo, em parte, de inseguranças por parte dos europeus quanto ao cenário político, ambiental e institucional da região. Ao mesmo tempo, políticas públicas voltadas à melhoria da infraestrutura, à digitalização da indústria e à capacitação da mão de obra devem ganhar prioridade.

Dessa forma, outro passo essencial é a valorização da indústria local com políticas de conteúdo nacional em setores estratégicos, como semicondutores, saúde e energia, sem, contudo, recorrer a distorções protecionistas. Nesse contexto, destaca-se a Nova Indústria Brasil (NIB), política industrial lançada em 2024, que propõe uma reindustrialização baseada na transformação ecológica, inovação tecnológica e aumento da produtividade. A NIB estrutura sua atuação em seis missões nacionais, incluindo a ampliação da segurança alimentar, a redução das emissões na indústria, a transformação digital das empresas e o fortalecimento do complexo industrial da saúde.

Além disso, o programa prevê R$ 300 bilhões em crédito e investimentos por meio do BNDES e de outros instrumentos públicos e privados, criando condições para que o país avance em direção à sofisticação produtiva e ao adensamento tecnológico. Trata-se, portanto, de uma tentativa concreta de reposicionar o Brasil nas cadeias globais de valor, elevando sua participação em segmentos de maior densidade tecnológica e reduzindo a dependência de commodities.

Assim, essa resposta precisa ser coordenada entre governo federal, estados, setor produtivo e instituições de pesquisa. O desafio brasileiro, portanto, não está apenas em reagir ao contexto externo, mas em construir, com intencionalidade e visão de longo prazo, um novo protagonismo econômico em um mundo que se reorganiza.

Adaptação a uma nova lógica internacional

A volta de Trump e sua proposta de novas tarifas sinalizam um movimento claro de afastamento da lógica de um comércio global aberto e previsível. Em seu lugar, ganha força uma nova dinâmica marcada pela formação de blocos regionais, acordos bilaterais seletivos e disputas estratégicas por tecnologias-chave.

Diante da atual reorganização econômica, os países que souberem interpretar as transformações e adotarem medidas com agilidade estarão mais aptos a atrair investimentos, fortalecer suas cadeias produtivas e ampliar sua relevância internacional. Por outro lado, nações que mantiverem uma postura passiva correm o risco de perder competitividade e protagonismo. Já o Brasil se encontra em uma situação multifacetada, a qual nenhuma das possibilidades a serem seguidas foram efetivamente implementadas.

Diante de tantas transformações, será que o país conseguirá aproveitar essa nova configuração global ou continuará assistindo de fora às principais decisões? O Brasil ainda tem tempo para escolher seu caminho.

Glossário:

TPP (Trans-Pacific Partnership): Acordo de livre comércio que visava integrar economicamente 12 países da região Ásia-Pacífico, com redução de tarifas e padronização de regras comerciais.

Dumping: Prática comercial desleal que consiste em exportar produtos a preços inferiores aos praticados no mercado interno ou abaixo do custo de produção, com o objetivo de conquistar mercados estrangeiros.

Yields: Retornos percentuais oferecidos por ativos financeiros, especialmente títulos de dívida como os do Tesouro dos EUA. Servem como indicador da atratividade e do risco percebido desses investimentos.

Overseas Development Institute (2024):

Rust Belt: áreas do nordeste e meio-oeste dos Estados Unidos marcadas pela decadência de indústrias tradicionais, como siderúrgicas e montadoras

Reshoring: Processo de trazer de volta para o país de origem as atividades produtivas anteriormente terceirizadas para o exterior.

Nearshoring: Estratégia de transferir centros produtivos para países próximos ao mercado consumidor final, com o objetivo de reduzir riscos logísticos e geopolíticos.

Estagflação: Situação econômica caracterizada pela combinação de estagnação econômica com inflação elevada.

USMCA: Acordo comercial entre Estados Unidos, México e Canadá que substituiu o NAFTA, com o objetivo de modernizar as regras de comércio da América do Norte.

Referências:

ADP. National Employment Report. Disponível em: https://adpemploymentreport.com/. Acesso em: 14 jun. 2025.

AGÊNCIA BRASIL. Entenda a guerra de tarifas de Trump e as consequências para o Brasil. 2025. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2025-04/entenda-guerra-de-tarifas-de-trump-e-consequencias-para-brasil. Acesso em: 30 maio 2025.

BBC NEWS BRASIL. Guerra de tarifas: os próximos passos de Trump e seus impactos globais. 2025. Disponível em: https://www.bbc.com/portuguese/articles/clyz897r9qpo. Acesso em: 01 jun. 2025.

CENTER FOR STRATEGIC AND INTERNATIONAL STUDIES. Homepage. Disponível em: https://www.csis.org/. Acesso em: 14 jun. 2025.

CNBC. How Trump's tariffs could add $150 to the cost of an iPhone. 2019. Disponível em: https://www.cnbc.com/2019/06/18/trump-tariffs-could-add-150-to-the-cost-of-an-iphone.html. Acesso em: 8 jun. 2025.

CNN BRASIL. Entenda a guerra comercial que afeta a economia mundial. 2025. Disponível em: https://www.cnnbrasil.com.br/economia/macroeconomia/entenda-a-guerra-comercial-que-afeta-a-economia-mundial/. Acesso em: 30 maio 2025.

CONGRESSIONAL BUDGET OFFICE. Homepage. Disponível em: https://www.cbo.gov/. Acesso em: 14 jun. 2025.

FUNDO MONETÁRIO INTERNACIONAL (FMI). Spring Meetings – Curtain Raiser Speech. 2025. Disponível em: https://www.imf.org/pt/News/Articles/2025/04/17/sp041725-spring-meetings-2025-curtain-raiser. Acesso em: 01 jun. 2025.

GAZETA NEWS. Impacto das sobretaxas de Trump: pânico no mercado e queda acentuada da bolsa americana. 2025. Disponível em: https://www.gazetanews.com/panico-mercado-tarifas-trump/. Acesso em: 30 maio 2025.

INFOMONEY. Guerra comercial e desglobalização 2.0. 2025. Disponível em: https://www.infomoney.com.br/colunistas/convidados/guerra-comercial-e-desglobalizacao-2-0/. Acesso em: 29 maio 2025.

KEARNEY. 2023 Reshoring Index. 2023. Disponível em: https://www.kearney.com/reshoring-index. Acesso em: 11 jun. 2025.

MORNINGSTAR. Will US Treasury Bond Yields Stay High? 2025. Disponível em: https://www.morningstar.co.uk/uk/news/264133/will-us-treasury-bond-yields-stay-high-.aspx. Acesso em: 01 jun. 2025.

ORGANIZAÇÃO MUNDIAL DO COMÉRCIO (OMC). World Tariff Profiles 2024. Disponível em: https://www.wto.org/english/res_e/booksp_e/tariff_profiles24_e.pdf. Acesso em: 11 jun. 2025.

PETERSON INSTITUTE FOR INTERNATIONAL ECONOMICS (PIIE). Trump’s Trade War Timeline and Estimates. 2020. Disponível em: https://www.piie.com/research/trade-investment/trump-trade-war-timeline. Acesso em: 8 jun. 2025.

TRADE DATA MONITOR. U.S.-China Trade Figures. 2024. Dados utilizados via INSper Agro Global. Acesso em: 11 jun. 2025.

U.S. CENSUS BUREAU. Trade in Goods with China. 2024. Disponível em: https://www.census.gov/foreign-trade/balance/c5700.html. Acesso em: 01 jun. 2025.

UNITED STATES DEPARTMENT OF AGRICULTURE. Homepage. Disponível em: https://www.usda.gov/. Acesso em: 13 jun. 2025.

YALE UNIVERSITY. Yale Program on Financial Stability. Homepage. Disponível em: https://som.yale.edu/faculty-research-centers/centers-initiatives/yale-program-financial-stability. Acesso em: 14 jun. 2025.

Comentários